对于今年的华东玻璃市场来说,“传统旺季”似乎来的有点晚,“银十”已结束,而华东市场华灯初上,越战越勇!进入十一月,各企业纷纷发函,计划继续对价格进行调涨,且对十一月市场信心较足。

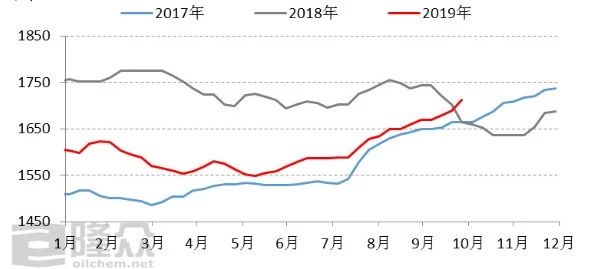

图1 2017-2019年华东玻璃价格走势

元/吨

表1 华东地区玻璃月平均价格

单位:元/吨

整个“旺季”,华东地区月平均价格环比上涨2.6%,且远远高于去年,同比上涨3.98%。是什么动力促使价格不断走高的呢?

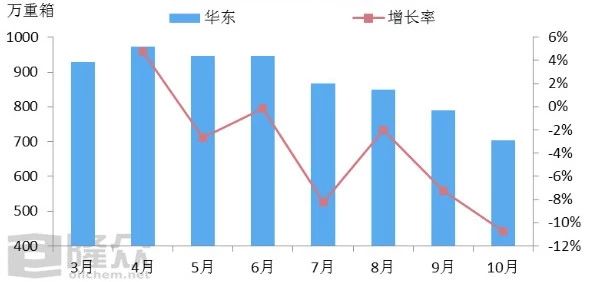

1、库存宽幅下降明显

图2 华东地区样本企业月平均库存情况

来源:隆众资讯

华东地区样本企业平均库存下降为主,且进入“传统旺季”越发明显。10月份,库存环比下降10.74%,至704.25万重箱,且明显低于往年同期水平,部分工厂出现“零”库存情况。

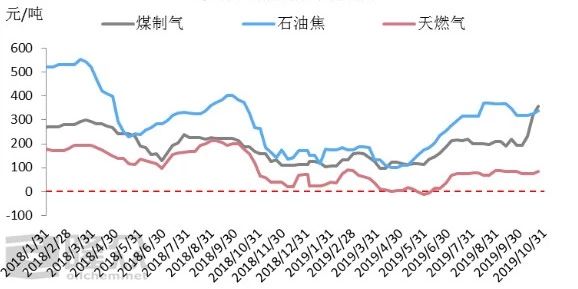

2、成本压力大

图3 玻璃不同燃料成本利润图

单位:元/吨

整个华东地区,浮法玻璃企业燃料以天然气为主,其在提升玻璃品质较高的基础上,而企业的成本压力较大,隆众数据统计,目前煤制气企业平均利润在358元/吨,石油焦企业平均利润340元/吨,而天然气企业的平均利润仅在85元/吨。

而除了燃料的不同导致企业成本不同外,随着环保压力的不断增加,国家对矿山的开采控制亦越来越严,山东、安徽等地区的石英砂也愈来愈紧张,从6月至10月价格涨幅在40%左右,而后期价格或继续推涨。

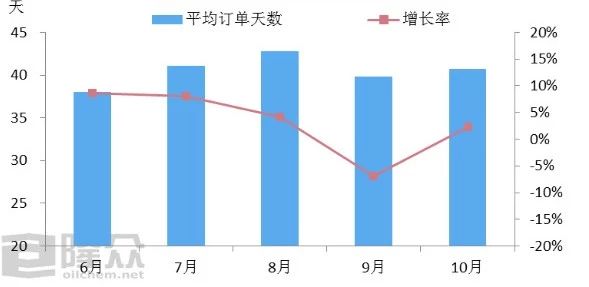

3、下游订单相对饱和

图4 华东地区下游加工样本企业平均订单天数

表2 华东地区下游加工样本企业月平均订单天数

单位:天

据统计,7-10月华东地区深加工企业订单平均天数均维持在40天附近,而进入9月中下旬以后,华东价格连续走高,部分下游企业较前期备货量增加10-15%不等,但多数下游加工企业资金面仍较紧张,接盘仍就以刚需为主。从订单情况来看,下游需求趋向乐观。

此时的华东玻璃市场犹如迟到的春天一般,虽有些晚,但确给市场参与者吃了一颗定心丸,当地各企业库存均处偏低水平,整体需求尚可等因素支撑下,让我们静待华东玻璃市场花开的一天。

【10.26-11.2】纯碱价格与市场行情预测_完美体育·(中国)手机网页版