金山化工 纯碱按照堆积度和密度的不同分为轻碱和重碱。金山轻碱制重碱的工艺包括水合法、挤压法和结晶法,其中以水合法为主,金山轻碱制重碱的生产成本在50-100元/吨。2018-2022年全国轻碱、重碱价格的相关系数在0.987,重碱终端价格与轻碱出厂均价的价差在-265-460元/吨,平均值在163元/吨。

2018-2020年纯碱价格的波动往往从轻碱开始,轻碱价格涨跌之后传导到重碱。从下游客户结构看,重碱9成用于生产浮法玻璃(1418, 12.00, 0.85%)和光伏玻璃,议价能力比较强,轻碱主要用于日用玻璃、无机盐、印染、冶金等行业,议价能力相对弱。所以轻碱价格涨跌一般快于重碱,两者价格相互影响。轻碱价格变动之后,纯碱厂家会根据轻重的价格调整生产比例,进而从供应及情绪方面影响重碱价格。进入2021年,随着纯碱期货市场成交量及交割量的不断提升,同时点价、基差贸易逐步兴起,纯碱期货市场成为现货市场的风向标,比较好的发挥了价格发现的功能。在2021年4-5月份、10月份,2022年的1月份、3月份,重碱价格的变动领先于轻碱价格变动。

正常情况下,重碱价格高于轻碱价格,但是两者也会出现倒挂现象。2018年的10月份、2021年的10月份、2022年的9-10月份部分地区存在价格倒挂显现。倒挂现象往往出现在行情转折阶段。主要原因在于一方面重碱下游的议价能力强于轻碱下游用户,另一方面在于期现联动性增强,若基差快速走强,期现商货源首先会对重碱现货市场形成较大影响。

以华中、华南地区为例,2022年9-10月份当地轻、重碱价格再次出现倒挂现象。2021-2022年华中地区轻、重碱价差多数时间维持在100-250元/吨,经测算,华中地轻碱、重碱价格的相关系数在0.94。2022年9月轻碱下游适度补库,轻碱出货情况好转,市场价格止跌企稳,但重碱价格受下游压制,仍有所下滑,华中地区轻、重碱价差不断收窄,并且从终端价格来看,轻、重碱终端价格出现倒挂,幅度评估在50元/吨左右。

进入11月份之后,随着轻碱价格的下滑及重碱市场成交重心的抬升,轻、重碱价格倒挂现象有所缓解,华中地区轻重碱价差再次呈现了扩大的趋势。月内湖北双环产量下降,中源化学检修影响部分重碱产量,河南骏化停车检修,华中地区市场货源供应量减少,适逢重碱下游玻璃厂家刚需补货,厂家重碱库存降至低位,稳价意向增加,市场价格变动不大;轻碱下游需求低迷,焦亚、泡花碱等行业亏损,纯碱厂家轻碱接单速度放缓,月内新单价格下滑20-50元/吨。截至11月18日,华中地区轻碱主流出厂价格在2500-2680元/吨,重碱主流终端价格在2700-2750元/吨,轻、重碱主流终端价格相差不大。

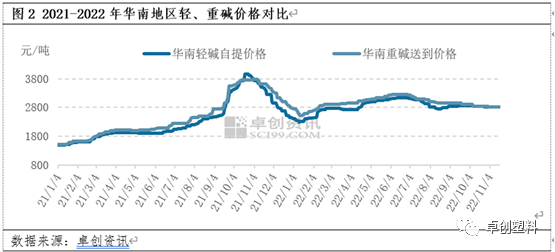

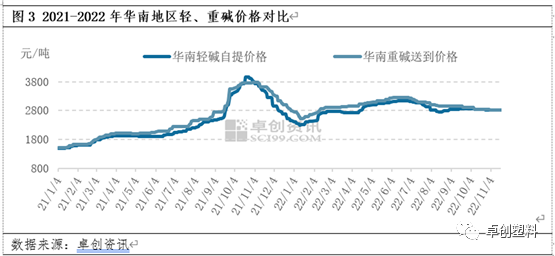

华南地区纯碱供应远远不能满足当地需求,主要靠华中、华北地区货源补充,受外部区域价格影响较为明显。2021-2022年华南地区轻、重碱价差多数时间维持在50-200元/吨,经测算,华中地轻碱、重碱价格的相关系数在0.96。9-11月份华南地区浮法玻璃冷修产线有6条左右,对于重碱用量明显减少,对重碱价格支撑减弱,市场价格整体趋弱,阶段内重碱主流终端价格下滑140元/吨左右。轻碱价格虽然也有所下滑,但由于华中地区轻碱货源偏紧,运往华南地区货源量有所收紧,导致华南地区轻碱价格跌幅相对有限,9-11月份轻碱价格累计下滑60元/吨左右。当前华南地区轻、重碱终端价格仍维持倒挂,终端价差评估在50-80元/吨。

近期纯碱厂家整体库存维持在低位,重碱库存持续下降,部分地区重碱货源偏紧。而轻碱下游需求环比走弱,南方地区轻碱价格成交重心下滑。近期浮法玻璃市场行情低迷,后期仍有部分产线有放水冷修计划,但光伏玻璃产能持续扩张,光伏玻璃纯碱需求增量大概率能够覆盖浮法玻璃需求减量。重碱刚需犹存,浮法玻璃企业纯碱库存天数维持在低位,节前仍需适当补货,对重碱市场形成有力支撑。近期轻碱主要下游产品行情低迷,随着春节的逐步临近,部分下游用户或提前停产放假,对轻碱市场支撑乏力。后期重碱市场或呈现稳中向好的局面,轻碱市场或弱稳运行,轻重碱价差有望回归至合理区间。