2021年玻璃行情大起大落宽幅震荡,年末行业面对着高供给、高库存及低需求的不利态势。

2201合约于7月探至3079元,亦于11月低至1572元,年度振幅高达75.27%。

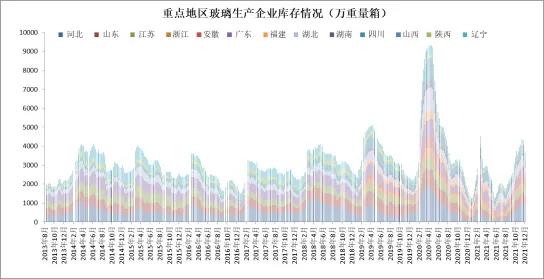

供应方面,2021年上半年高涨的价格和利润推动玻璃产线加快点火复产及延后冷修计划;截至11月底,全国浮法玻璃生产线共计307条,较年初增加8条;在产产线266条,较年初增加14条;日熔量176775吨/天,较年初增加10500吨/天或6.3%。库存方面, 10月底浮法玻璃企业库存增至5791万重量箱,创年内新高及历史同期新高。

需求方面,年初深加工企业订单维持高景气;年中高价格对需求形成一定程度抑制,“金九银十”落空,房地产企业资金面的担忧推动中下游环节减少备货;年末价格跌破成本线后获得支撑,房地产竣工需求预期边际转暖。

2022年玻璃行业负重前行,价格走势有望趋于稳定。

2022年玻璃行业负重前行,高库存、高供应的现实条件下,支撑玻璃行情走稳的因素来自于成本支撑、低利润状况下窑炉检修、延后的房地产竣工需求释放、“碳达峰、碳中和”目标下的窑炉能效提升改造及落后产能退出、城市更新需求的崛起等等;供需端的利好兑现节点、程度及市场的反应需结合宏观面及行业具体情况来观察。尽管2022年玻璃利润水平相对于2021年回落显著,价格仍有望整体运行在成本线上方。

2021年纯碱受需求预期及低开工率推动前三季度走势强劲,四季度纯碱企业开工率及库存回升,期现价格高位回落。

年初以来,纯碱价格在产业链利润向好和光伏玻璃投产预期推动下稳步走高,现货价格年内涨幅超过100%;截至12月3日,1月合约年度涨幅超90%,振幅高达173.95%。2021年前三季度纯碱产量2182万吨,增长3.1%;浮法玻璃及光伏玻璃需求增幅大于供给增幅,叠加9月份部分地区纯碱企业受能耗双控影响开工率下行,纯碱企业持续去库并于9月末降至26万至27万吨,期现价格亦因此快速推升。四季度纯碱装置开工率波动回升,生产企业库存增加,期货价格回落显著,现货价格有所走弱。

2022年纯碱供需相对稳定,受到产业链利润压缩影响,纯碱价格中枢会有所下移。玻璃-纯碱产业链利润显著回落,其中玻璃利润显著回落,纯碱利润回落相对滞后;2022年玻璃-纯碱产业链存量利润分配关键点在于浮法玻璃及光伏玻璃生产线变化情况。

图:玻璃产线及产能

数据来源:卓创资讯、方正中期期货

图:重点地区玻璃企业库存