原标题:印度疫情对化工行业影响几何?

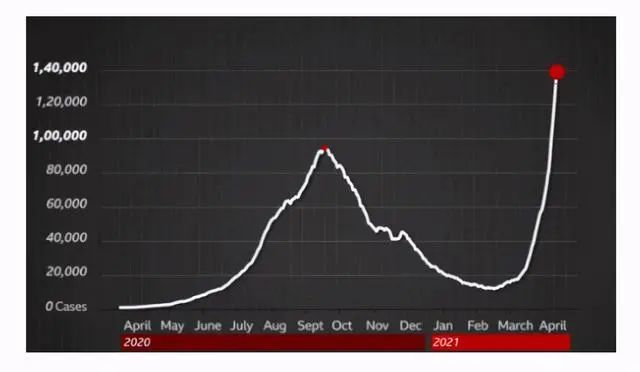

4月21日以来,印度新冠疫情单日确诊数量维持在30万人以上;4月26日,印度新增确诊病例31.9万例,占全球当日新增确诊病例48.4%。

印度是全球农药、染料、颜料出口大国,随着印度疫情持续恶化,印度产能受限,印度出口订单有望大量转移至我国,伴随供给减少,产品价格有望持续上涨,国内农药、染料、颜料等企业有望迎来量价齐升,业绩向好。

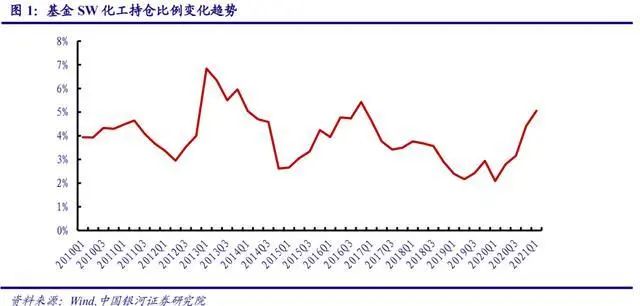

化工持仓比例大幅提升,排在历史第6高位

21Q1公募基金重仓持有化工股占全部A股比例为5.06%,环比提升0.65pct;该持仓比例处在历史低点(2.09%)和高点(6.84%)的较高位置,排在历史第6位。

20Q1受疫情影响,公募基金配置化工股意愿创下历史新低,自此之后开始逐季回升、加仓迹象明显,这是对化工行业整体周期改善的充分反映。随着化工行业下游地产、汽车、家电、纺织服装等持续景气向上,化工行业仍存在周期改善预期,基金持仓比例有望继续维持高位。

接下来分析,印度公共卫生事件对化工行业的影响:

1、病毒变异、管控不力致印度疫情再度爆发

2020年10月新冠病毒B.1.617双突变株在印度被检出,该突变株的传播性与在英国检出的B.1.17突变株相当,均高于南非检出的B.1.351突变株。自2021年4月开始,B.1.617突变株在印度当地的检出比例明显增加,所占比例已经超过70%。近期印度洒红节(3月28日)和大壶节(4月12日圣浴日)等重要节日接踵而至,当地民众的大型聚会没有采取有效的防疫措施,在突变株传染性强的基础上进一步加剧了印度当地的疫情传播。

2、印度化学品销售额全球占比较高,疫情影响化工品进出口下滑明显

根据欧洲化学工业理事会2020年报告(Cefic-2020),2018年世界化学产品(非药品)销售额为3.35万亿欧元,其中印度的化学品销售额达890亿欧元,排名亚洲第四全球第六,占比约为2.66%。根据印度化学与石化部(DCPC)2020-21年度报告显示,2020-21年度(截至2020年9月)印度化学品和化学制品(不含医药制品和肥料)的出口占比为14.9%,2019-20年度同期为12.4%。2015-16年度至2019-20年度期间,印度化学品和化学制品的进出口年均复合增长率均高于全国总进出口的年均复合增长率。然而受新冠疫情影响,印度各类化学品和化学制品的进出口额同比下降明显。根据DCPC披露的数据,2020年4月至9月期间,印度化学品和石化产品进出口总额分别同比下降33.0%和20.6%。其中鞣料染料、人造纤维的进出口额下降尤为严重,鞣料染料进出口总额分别同比下降41.7%和37.4%,人造纤维进出口总额分别同比下降62.9%和61.7%。

3、农药供给收缩价格有望上涨,农药订单有望转向国内企业

2019-20年度印度共具有33.4万吨农药产能,实现农药生产19.2万吨,同比下降11.3%。农药产能较高的品种分别为代森锰锌(8.5万吨)、二氯松(3.4万吨)、2,4-D(2.7万吨)、氯氰菊酯(2.4万吨)、乙酰甲胺磷(2.1万吨)、久效磷(1.4万吨)、草甘膦(1.3万吨)、甲拌磷(1.2万吨)和丙溴磷(1.1万吨)。从农药产量规模来看,在亚洲地区印度的农药产量仅次于我国,但与我国之间的产量差距近10倍(我国2020年化学农药原药产量为215万吨)。在上一轮印度疫情爆发期间,印度政府曾对农业生产经营活动颁布封锁豁免令,使得农药等相关经营活动能顺利进行。本轮疫情爆发对于印度当地农药生产的影响程度暂时没有明显显现,暂未传导至我国国内相关农药产品的价格水平上。但如果疫情持续影响,部分原药和中间体的订单将有望由国内农药企业接手,随着相关农药品种的全球供应端收缩,相关农药价格短期内也有望逐步上涨。

4、染料颜料供给受阻,龙头有望迎来量价齐升

2019-20年度印度共具有52.8万吨染料和颜料产能,实现染料和颜料生产38.4万吨。其中活性染料、分散染料和有机颜料产能分别为19.5万吨、7.5万吨和8.8万吨,产量分别为15.7万吨、6.2万吨和7.5万吨。我国目前分别拥有活性染料和分散染料产能45.5万吨和58万吨,2020年活性染料和分散染料产量分别为28.3万吨和40.8万吨。根据百川盈孚数据,截至4月27日,国内活性染料和分散染料价格指数分别为22元/公斤和25元/公斤,两种染料的价格均处于2017年以来的较低分位水平。我们认为在印度疫情持续影响的前提下,印度的染料和颜料供给将会受到明显影响,但全球其他地区的染料下游需求正处于逐步复苏状态,染料和颜料需求订单将有望转向国内企业,国内染料和颜料龙头企业将有望受益,迎来量价齐升。

5、疫情对化纤行业影响还有待观望,利好利空预期共存。

印度是仅次于中国的世界第二大纺织制造国和出口国,随着疫情恶化印度本土的纺织企业开工将受到明显影响,目前已出现大量欧美纺织订单转移的现象,已有中国企业接到回流订单。下游纺织企业的订单数量提升将明显带动上游化纤行业的景气度,国内化纤等原材料的采购数量有望提升。但同时印度本身由于人口众多本身也是纺织服装行业的需求大国,如若疫情持续恶化致使印度政府开始全面限制民众流动,将造成印度自身纺服需求量的下降,纺织服装的整体订单又反而会有所下降,导致下游企业对于原材料的采购积极性降低,从而造成上游企业库存积压,被迫降价促销影响自身盈利能力。

6、印度疫情持续恶化,石油需求或遭受拖累。

印度是世界上第三大原油进口国,也是石油消耗大国,2019年印度石油日均需求超过700万桶,占全球石油需求的7%左右;2020年印度石油日均需求为433万桶,占全球石油需求的5%左右。作为全球石油主要消费国之一的印度连续多天陷入疫情危机,市场对全球石油需求复苏进程持怀疑态度。另一方面,全球原油供应能力较为充足。4月初,OPEC+决议在5-7月分别增产原油35万桶/日、35万桶/日和44.1万桶/日,目前市场预计OPEC+5月会议维持逐步增产的可能性较大。同时美国原油产量基本维持在1100万桶/天。据OPEC预测,2021年非OPEC国家的原油供应量将增长近100万桶/日,达到平均6380万桶/日。